THIẾT LẬP THỦ TỤC KIỂM SOÁT NỘI BỘ

* Giới thiệu sản phẩm:

Hệ thống kiểm soát nội bộ là phương pháp, cách thức tổ chức sắp xếp quản lý các nguồn lực trong cấu trúc một doanh nghiệp.

Các bộ phận của hệ thống kiểm soát nội bộ

Hệ thống KSNB bao gồm các bộ phận sau: Môi trường kiểm soát - Đánh giá rủi ro - Hoạt động kiểm soát - Thông tin và truyền thông - Giám sát.

KIỂM SOÁT NỘI BỘ CHI PHÍ VÀ DOANH THU TRONG DOANH NGHIỆP

1. Kiểm soát nội bộ chi phí sản xuất kinh doanh trong doanh nghiệp

a. Mục tiêu kiểm soát nội bộ chi phí sản xuất kinh doanh doanh nghiệp

Việc kiểm soát chi phí sản xuất kinh doanh trong doanh nghiệp nhằm mục tiêu: Tất cả các chi phí đều được ghi nhận và ghi nhận đúng theo chế độ kế toán, các nghiệp vụ chi phí phát sinh được xác định, cộng dồn và hạch toán một cách chính xác …….

b. Thông tin phục vụ kiểm soát chi phí sản xuất kinh doanh doanh nghiệp

Nhằm đảm bảo cho các mục tiêu được thực hiện, doanh nghiệp cần tổ chức thông tin từ các chứng từ kế toán liên quan nghiệp vụ về chi phí sản xuất kinh doanh trong kỳ đến tổ chức hệ thống sổ kế toán và lập báo cáo chi phí kinh doanh.

c. Thủ tục kiểm soát nội bộ chi phí sản xuất kinh doanh

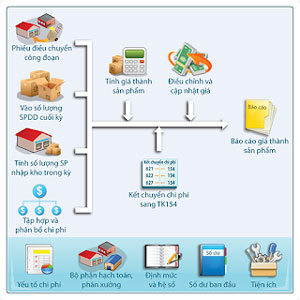

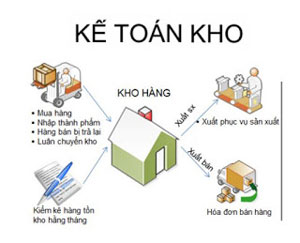

- Thủ tục kiểm soát nội bộ chi phí nguyên vật liệu trực tiếp

Các gian lận và sai sót thường gặp trong KSNB chi phí NVLTT: Việc tính toán, đánh giá nguyên vật liệu dùng cho sản xuất kinh doanh không chính xác, hoặc gian lận có chủ ý của một số người vì lợi ích riêng,…

Do đó, Công ty phải tổ chức thông tin KSNB chi phí NVLTT từ các chứng từ theo dõi vật tư ban đầu: Kế hoạch sản xuất, phiếu đề nghị vật tư, phiếu xuất kho đến các sổ kế toán, thẻ kho, …. Bên cạnh đó, doanh nghiệp cần thiết lập các thủ tục KSNB chi phí NVLTT ở các quá trình: xuất kho nguyên liệu, vật liệu, hạch toán chi phí nguyên vật liệu trực tiếp.

- Thủ tục kiểm soát nội bộ chi phí nhân công trực tiếp

Các gian lận và sai sót thường gặp: Tính tăng hoặc chấm công cho những người nghỉ việc....

Do đó, Công ty cần tổ chức thông tin kiểm soát nội bộ trên các chứng từ và sổ sách theo dõi: Bảng chấm công, bảng chấm công làm thêm giờ,... Bên cạnh đó, doanh nghiệp cần thực hiện các thủ tục KSNB bằng: phân công, phân nhiệm trong công tác về lao động, tiền lương...

- Thủ tục kiểm soát nội bộ chi phí sản xuất chung: Một số gian lận và sai sót có thể xảy ra đối với những khoản mục khác như: Việc trích khấu hao dễ bị sai phạm không tuân theo đúng quy định của chế độ tài chính.

- Thủ tục kiểm soát nội bộ chi phí hoạt động: Các gian lận và thủ tục kiểm soát chi phí bán hàng và chi phí quản lý doanh nghiệp tương tự kiểm soát chi phí sản xuất chung.

ق. Kiểm soát nội bộ đối với doanh thu trong doanh nghiệp

Các chức năng chính của chu trình bán hàng là: xử lý đặt hàng, xét duyệt bán chịu, chuyển giao hàng hóa, lập hóa đơn, xử lý và ghi sổ các khoản về doanh thu.

a. Mục tiêu kiểm soát nội bộ đối với doanh thu

Kiểm soát doanh thu trong doanh nghiệp nhằm đảm bảo các mục tiêu: Nghiệp vụ bán hàng đã ghi sổ là phải có căn cứ hợp lý, các nghiệp vụ tiêu thụ phải được phê chuẩn và cho phép một cách đúng đắn, đều được ghi sổ đầy đủ...

b. Tổ chức thông tin phục vụ kiểm soát nội bộ doanh thu

Nhằm đảm bảo cho các mục tiêu được thực hiện thì doanh nghiệp cần tổ chức thông tin: Phiếu tiêu thụ, chứng từ vận chuyển, hóa đơn bán hàng, sổ nhật ký bán hàng ….

c. Quy trình kiểm soát nội bộ đối với doanh thu

Bên cạnh đó, doanh nghiệp cần thiết lập các thủ tục KSNB: Kiểm tra tiếp nhận và xử lý đơn hàng, phê chuẩn phương thức bán chịu, xuất kho hàng hóa, chuyển giao hàng hóa…

* Liên hệ:

Công Ty Dịch Vụ Kế Toán Và Quản Trị Doanh Nghiệp TH

Địa chỉ: 4/5B Ấp Tân Tiến, Xã Xuân Thới Đông, Huyện Hóc Môn, Tp. Hồ Chí Minh (TPHCM) , Việt Nam

SĐT: 0903301867

Email: saigoncenter09@gmail.com

MỤC LỤC NGÀNH NGHỀ